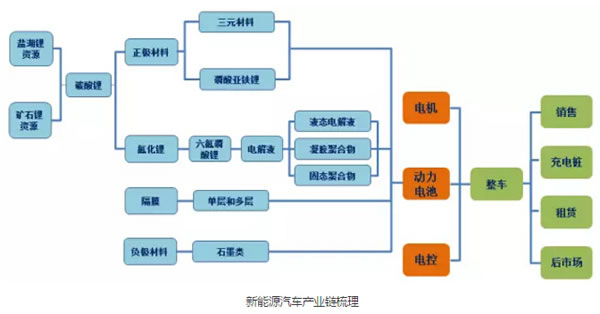

新能源车属于新兴行业,产业链长,涉及多个行业的发展。与传统汽车行业不同。“三电”(电池、电机和电控)取代“三大件”(发动机、变速箱和底盘)成为汽车行业关键零部件。电池在

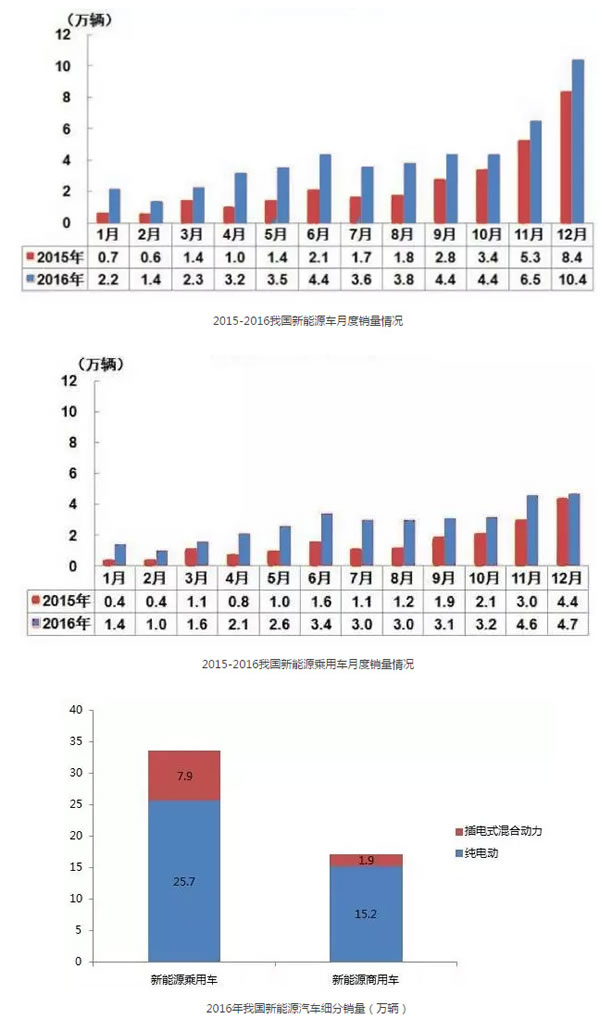

据中汽协数据,2016年我国生产新能源汽车51.7万辆,其中生产新能源乘用车34.5万辆,增长60.5%,生产新能源商用车17.2万辆,增长36.8%。

据节能与新能源汽车网预测,2017-2020年我国新能源车产量的复合增长率为40%:首先,政策稳定,国家补贴政策的持续支持,2017-2020年国家补贴标准已经确定,地方补贴不超过国补的50%,不存在政策不确定性。其次,新能源乘用车进入快速增长期,以A0级及以下的小型电动车具备较大的发展空间,将成为新能源乘用车推广利器。

据中汽协数据,2016年我国新能源车销量为50.7万辆,同比增长53%。其中,新能源乘用车销售33.6万辆,增长62.1%;新能源商用车销售17万辆,增长37.7%。

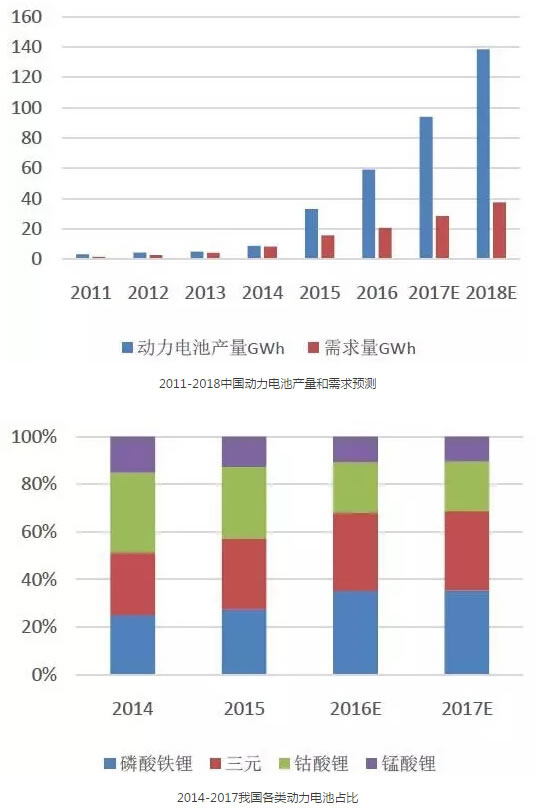

从产能来看,2016年多家动力电池企业扩产计划,全年新增动力电池产能较42GWh,总量是2015年的2.8倍。

2016年全国正极材料产量16.16万吨,同比2015年增长43%。其中磷酸铁锂和三元材料出货增速均超过45%,其主要受动力电池带动。

具体来看,磷酸铁锂的产量(含企业自产)5.7万吨,同比增长75%。三元材料产量5.43万吨,同比增长49%。全年钴酸锂出货量同比去年增长9.4%,出货量3.49万吨。

从产值来看,2016年中国正极材料产值208亿元,同比2015年增长超过54%,2016年正极材料产量持续增长及材料价格上涨,使正极材料产值增速大于产量增速。其中三元材料市场规模接近80亿元,磷酸铁锂与锰酸锂产值分别突破50亿与7亿元。

2016年正极材料产销两旺,行业前景广阔,多家正极材料企业不断扩产,其新增产能将于2017年开始陆续投产。根据《中国锂电池行业年度竞争力品牌榜单》,2016年在正极材料生产商十大企业中有八家大约有20%以上幅度的增长。

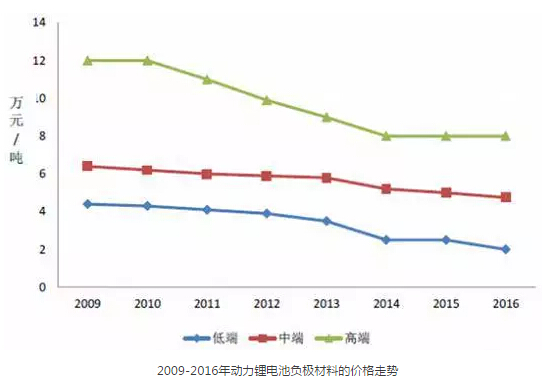

2016全年国内负极材料产量12.25万吨,同比增长68.27%;产值为66.39亿元,同比增长64%。

2016负极材料价格保持着缓慢下滑趋势,但是由于高附加值的人造石墨和高端天然石墨占比上升,全年国内负极材料产值增速仅仅略低于产量速度。

2016年国内负极材料竞争力前十企业的产能合计约12.15万吨,这十家企业的在建产能4.8万吨。预计2017年负极材料的需求大约为8.14万吨。

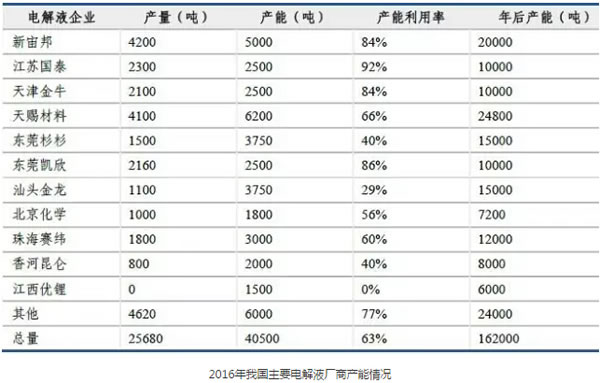

2016年中国电解液产量8.84万吨,同比增长39.6%;产值为58.61亿元,同比增长86.3%。

从竞争格局来看,广州(含凯欣)、深圳新宙邦、国泰华荣占据国内前三。二线梯队企业,如珠海赛纬、天津金牛、东莞杉杉、香河昆仑等企业受动力电池需求带动,保持较快的增长速度。总体来看,电解液整体壁垒偏低,产能明显过剩,未来高压、耐火等高端电解液景气度相对更好。

目前铜箔在锂电池中的使用量为0.8-1kg/kWh,若以75元/kg的市场价计算,在锂电池的成本中占比约为5%。

2016年我国锂电铜箔的有效产能约6.38万吨,随着近期锂电铜箔价格的不断上涨,不少企业有扩产规划,预计到2017年我国锂电铜箔产能可达8万吨。

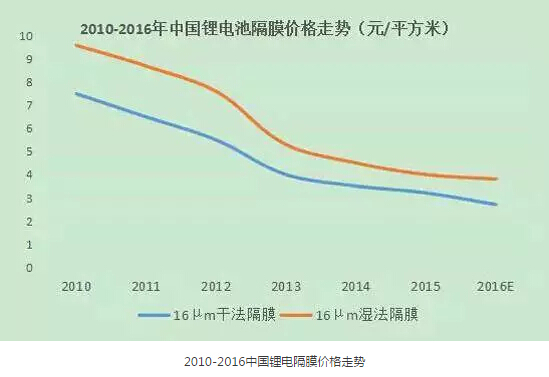

锂电隔膜作为锂离子电池的关键材料,成本约占锂离子电池成本的10%-20%。隔膜行业拥有较高的技术含量,毛利率可达50%-60%。

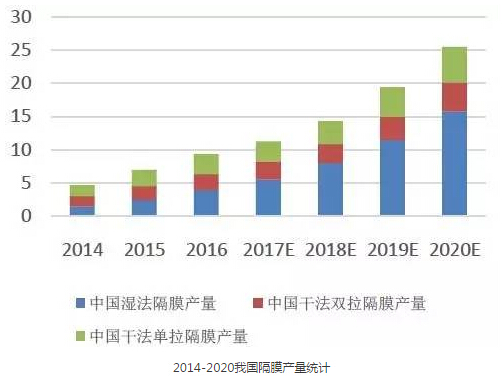

2016年锂电隔膜产量超过10.84亿平米,同比增长72.6%;产值突破42.5亿元,同比增长超70%。

2016年干法隔膜(双、单拉)出货6.23亿平米,同比增长58.5%;湿法隔膜出货超过4.61亿平米,同比增长96.2%。

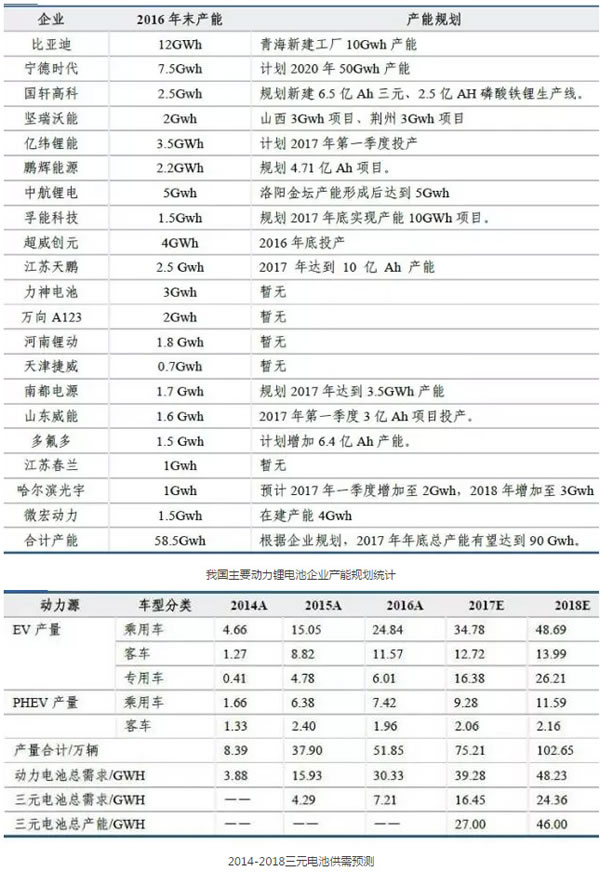

根据预测,国内锂电池需求在2017年将达到77GWh。基于2016年的锂电产量与锂电隔膜产量,计算得1GWh需要隔膜约2000万平方米,则2017年国内的锂电池隔膜需求大约在15.4亿平方米。

推荐: